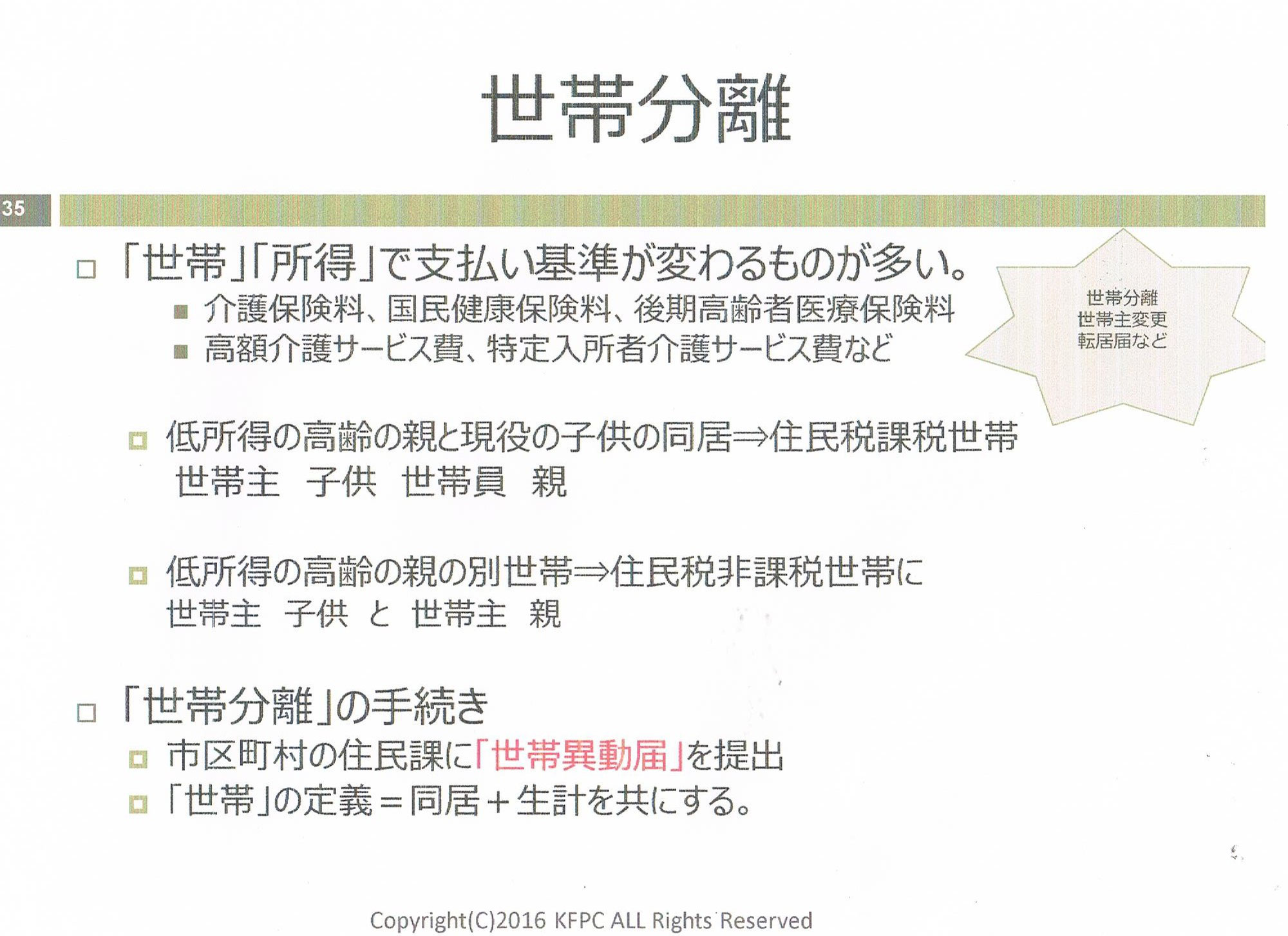

介護

Information

★3/31/2025

2025年3月31日介護ポストセブンで「年金が3年ぶりの増額…」の記事が同サイト内で一時的に人気記事1位(2025年4月1日現在)になりました。

★3/10/2025

2025年3月4日介護ポストセブンで「高年齢雇用継続給付…」の記事が同サイト内で一時的に人気記事上位(2025年3月10日現在)になりました。

★3/4/2025

2025年3月4日介護ポストセブンで「高年齢雇用継続給付…」の記事が紹介されました。

★2/22/2025

2025年2月22日 日本経済新聞の朝刊「マネーのまなび 親の介護、早めの備え方」の中でコメントが紹介されました。

★2/19/2025

2025年2月19日発行凛咲vol.4の中で「親の介護にかかるお金」に関する記事が紹介されました。

★2/7/2025

2025年2月7日朝日Reライフ.netで「高額療養費制度(高額医療費制度)はどこで申請する? 仕組みと利用方法」の記事が紹介されました。

★1/26/2025

2025年1月26日介護ポストセブンで「高齢の親の【500円玉貯金・小銭貯金】…」の記事が紹介されました。

★1/7/2025

2025年1月7日介護ポストセブンで「マイナ保険証で何が便利になる…」の記事が紹介されました。

★12/21/2024

2024年12月21日日本経済新聞の朝刊「マネーのまなび 高齢者施設、タイプ別の特徴は」の中でコメントが紹介されました。

★12/17/2024

2024年12月17日MY介護の広場の「老人ホーム費用丸わかり」の中で参考で紹介されました。

★12/10/2024

2024年12月10日介護ポストセブンで「在職老齢年金制度…」の記事が紹介されました。

★11/23/2024

2024年11月23日介護ポストセブンで「103万円の壁…」の記事が紹介されました。

★10/29/2024

2024年10月29日介護ポストセブンで「90代女性、2人の孫に…」の記事が紹介されました。

★10/24/2024

2024年10月24日朝日新聞Reライフ.netで「親の介護が必要になったら?負担を軽くするコツとトラブル解決策」の記事が記載されました。

★9/28/2024

2024年9月28日日本経済新聞の朝刊で「介護保険、利用者負担に上限」の中でコメントが紹介されました。

★9/27/2024

2024年9月27日介護ポストセブンで「大地震や台風などの災害時…」の記事が紹介されました。

★9/13/2024

2024年9月13日介護ポストセブンで「80代の母のショートステイ利用料…」の記事が紹介されました。

★8/28/2024

2024年8月28日介護ポストセブンで「認知症で母親の介護…」の記事が紹介されました。

★7/26/2024

2024年7月26日介護ポストセブンで「年金は65歳で受給するか…」の記事が紹介されました。

★6/29/2024

2024年6月29日日本経済新聞の朝刊で「高齢者施設、利用料引上げ」の中でコメントが紹介されました。

★6/23/2024

2024年6月23日日経ヴェリタス第850号「介護と仕事の両立…」の中でコメントが紹介されました。

★6/22/2024

2024年6月22日介護ポストセブンで「20年ぶり新紙幣…」の記事が紹介されました。

★6/6/2024

2024年6月6日朝日新聞Reライフ.netで「65歳以上で介護保険料はどう変わる? 平均額や計算方法をわかりやすく」の記事が記載されました。

★5/28/2024

2024年5月28日介護ポストセブンで「3年ぶり介護保険法改正…」の記事が紹介されました。

★5/2/2024

2024年5月2日介護ポストセブンで「物価高騰による家計を…」の記事が紹介されました。

★5/1/2024

日本FP協会「Journal of Financial Planning 5月号」で記事が紹介されました。

★4/10/2024

2024年4月10日日本経済新聞(夕刊)の「マネーダイニング」の中でコメントが紹介されました。

★3/28/2024

2024年3月28日介護ポストセブンで「成年後見制度のデメリット…」の記事が紹介されました。

★2/23/2024

2024年2月23日介護ポストセブンで「親から子へ資産を相続したい…」の記事が紹介されました。

★1/27/2024

2024年1月27日介護ポストセブンで「高齢の親の認知症が心配。実家を売って…」の記事が紹介されました。

★1/13/2024

2024年1月13日介護ポストセブン「母親の有料老人ホーム代が毎月40万円」長引く介護の費用をどう捻出したらいい?記事が紹介されました。

★12/23/2023

介護ポストセブンで介護用のおむつ代は医療費控除の対象になるの記事が紹介されました。

★11/21/2023

介護ポストセブンで一緒に暮らしてないの母の医療費控除は受けられるの記事が紹介されました。

★10/21/2023

介護ポストセブンで差額ベット代は払わなくていいケースがある!の記事が紹介されました。

★9/26/2023

介護ポストセブンで介護帰省の交通費は工夫次第で節約できる!の記事が紹介されました。

★8/30/2023

小学館「認知症大全」の中で記事が紹介されました。

★8/28/2023

「遺言書を開封しても問題ないの?正しい対処法と注意点」の記事を監修しました。

★8/28/2023

介護ポストセブンに記事が紹介されました。

★7/27/2023

介護ポストセブンに「東京都で増加中!年金で入れる都市型軽費老人ホームとは?」の記事が紹介されました。

★7/26/2023

7月26日の読売新聞(朝刊)の「MONEY 所得に応じ税負担軽減」の中でコメントが紹介されました。

★6/9/2023

介護ポストセブンに「特別養護老人ホームは預貯金があると入所できない?」の記事が紹介されました。

★5/9/2023

介護ポストセブンに「80代の父の在宅介護にかかるお金が心配…」覚えておきたい「高額介護サービス費」の仕組みや利用方法についてが紹介されました。

★4/19/2023

介護ポストセブンに年金で入れる「ケアハウス」とは?種類や入居条件、費用、サービスを解説 入居した父親が退去を余儀なくされた実例も【FP解説】が紹介されました。

★4/16/2023

4月16日発行 日経ヴェリタス第788号「差額ベット代払わなくていい?」にコメントが紹介されました。

★3/26/2023

★3/25/2023

日本経済新聞(朝刊)の「特養の費用、減額制度で差 預貯金の変化に注意」のなかでコメントが記載されました。

★2/25/2023

介護ポストセブンに「高齢の親が入院したらいくら?」が記載されました。

★2/23/2023

東京都行政書士会の「空き家問題相談員」に認定されました。

★1/31/2023

介護ポストセブンに記事が掲載されました。

★1/12/2023

介護ポストセブンに記事が掲載されました。

★12/10/2022

介護ポストセブンに記事が掲載されました。

★11/13/2022

有料相談(タイムチャージ)をご希望の方には、無料でのお見積もりを開始いたしました。

★10/30/2022

日経ヴェリタス第764号 「介護保険知って備える」の中でコメントが紹介されました。

★9/17/2022

日本経済新聞(朝刊)で「親の介護費、資産踏まえて」のなかでコメントが紹介されました。

★9/8/2022

介護ポストセブンに記事が記載されました。

★6/25/2022

福井県のホームページに介護経験者としてのインタビューを受けました(NPO法人アラジン様主催)。

★5/15/2022

本日をもちまして、当事務所での事前復活支援金の事前確認は終了いたしました。

★5/3/2022

行政書士事務所として「事業復活支援金の事前確認は5月15日(日)を持ちまして受付終了」となります。

★3/19/2022

「日本経済新聞」(朝刊)24面、介護休業「93日」の使い方でコメントが記載されました。

★2/5/2022

カワムラ行政書士事務所で、「事業復活支援金」の事前確認を開始いたしました。詳しくはコチラ

★1/7/2022

1月15日㈯14時~16時ミニセミナー

★9/15/2021

WEBセミナーご参加ありがとうございました

「介護とお金の問題」

★9/7/2021

WEBセミナーご参加ありがとうございました

「介護とお金の問題」

★6/16/2021

行政書士事務所として「月次支援金」の登録確認機関に登録いたしました。

★5/29/2021

「日本経済新聞」(朝刊)24面にコメントが記載されました。

★3/28/2021

WEBセミナーご参加いただきありがとうございました

「人生100年時代 知らなきゃ損する!介護とお金をこう解決する」

★12/30/2020

2021年1月より「無料相談」もしくは、「有料相談」の選択制となります。

★11/11/2020

セミナーご参加いただきありがとうございました

「人生100年時代 介護不安をどう解決するか」

★11/10/2020

セミナーご参加いただきありがとうございました

「人生100年時代 介護不安をどう解決するか」

★10/17/2020

「日本経済新聞」(朝刊)22面にコメントが記載されました。

★8/22/2020

「日本経済新聞」(朝刊)にコメントが記載されました。

★8/20/2020

「読売新聞」(朝刊)にコメントが記載されました。

★4/13/2020

マイベスト東京に記載されました。

★2/19/2020

介護ポストセブン(WEB版)にコメントが記載されました。

★7/1/2019

FPジャーナルに記事が記載されました。

★10/1/2018

★4/13/2017

週刊新潮にコメントが記載されました。

★11/25/2016

読売新聞に記事が紹介されました。

★11/4/2016

FPジャーナルに記事が紹介されました。

★8/9/2016

THE 21に記事が紹介されました。

★2/29/2016

認知症サポーターに登録

★2/18/2016

女性セブンに記事が紹介されました。

★12/21/2015

12日、21日セミナーご参加ありがとうございました。

★12/6/2015

セミナーお申し込みお早やめに。

★12/12、20日

山梨県立男女共同参画推進センターでセミナーを開催します。

★11/5/2015

女性セブンに記事が紹介されました。

★10/5/2015

提携社会保険労務士の梶原先生がテレビ朝日にマイナンバーについてのコメントが紹介されました。

★9/27/2015

大好評につき無料メール相談12月末まで延長しました。

★8/1/2015

好評につき無料メール相談9月末まで延長しました。

★7/26/2015

セミナーご参加ありがとうございました。

★7/18/2015

セミナーご参加ありがとうございました。

★7/13/2015

7月末日までメール相談無料キャンペーン実施中

★7/8/2015

suumo 介護に記事が紹介されました。

★6/5/2015

ビジネス教育出版社で7月18日(土)セミナー開催

(社会保険労務士 梶原先生とのコラボセミナーになります)

お申し込みはお早めに!

★4/22/2015

セミナーお問い合わせありがとうございます。

★3/19/2015

セミナーご参加ありがとうございました。

★2/27/2015

セミナーお問い合わせありがとうございました。

★1/19/2015

専門家紹介業をはじめました。

詳しくはお問い合わせください。

★年末年始のお知らせ

12/28/2014~1/4/2014

★12/1/2014

momに記事が紹介されました。

★11/3/2014

本日、セミナーのご参加ありがとうございました。

★10/5/2014

介護離職者5年で倍増!

当事務所では無料にて日商簿記3級、FP3級ご提供します。

★9/25/2014

介護年金エンディングプランナー

主催 NPO法人 エンディングコーディネーター協会

教育機関 メディア5

10月4日第1回受講開始

定員人数がありますので、お早めに。

★9/5/2014

介護年金エンディングプランナー認定資格開始

認定講師登録

★8/6/2014

週間新潮に記事が紹介されました。

★6/30/2014

セミナーお問い合わせありがとうございます。

★4/19/2014

セミナーIN市ヶ谷

ご参加ありがとうございました。

★3/8/2014

セミナーIN横浜

(ご参加ありがとうございました)

★2/6/2014

毎日新聞に記事紹介されました。

★12/7/2013発売

12月22日、1月7日号

婦人公論に記事が紹介されました。

★11/8/2013

セミナーIN札幌

(雨の中ありがとうございました)

★11/4/2013

セミナーINビジネス教育出版社

(雨の中ありがとうございました。)

★11/3/2013

介護離職者支援協会

賛同者等大募集

詳細はこちら

★10/30/2013

取材 中央公論新社(婦人公論)

介護とお金

(ありがとうございました)

★9/28/2013

セミナーIN株式会社マザアス、ブロードマインド少額短期保険

ありがとうございました。

★7/22/2013

セミナーINオリックス生命

(ありがとうございました)

★6/20/2013

マネーの達人 掲載

コラムの更新しました。

★6/2/2013

セミナーINビジネス教育出版社

(ありがとうございました)

★5/16/2013

毎日新聞に記事紹介されました。

★3/16/2013

セミナーIN阿佐ヶ谷

(お問合わせありがとうございました)

★3/1/2013

FINACIAL PLANNING 3月号

「介護に果たすFPの役割」

で座談会で記事紹介されました。

★2/10/2013

見つけよう新しいつながり

IN 飯田橋セントラルプラザ

★1/26/2013

セミナーIN阿佐ヶ谷

(お申し込み・お問合わせありがとうございました)

★1/7/2013

教材立ち読みコーナー開設

★1/4/2013

大声で絶対に言えない!!

介護 カネの悩み解決

10問10答

PDF版販売開始

1,050円A4版で全22頁

★11/23/2012

知らなきゃ損!!

間違いのない有料老人ホームの選び方

無料プレゼント

(お問合わせ・お申し込みありがとうございました)

★11/1/2012

介護離職者支援協会に参画

★10/21/2012

セミナーIN株式会社ニチイ学館

介護にかかるお金の話

FPによる介護費用節約術

★10/8/2012

日経ビジネス

日本を救う次世代ベンチャー100

「介護破産を防ぐベンチャー」

で紹介されました。

★10/1/2012

介護保険塾IN荻窪

(お問合わせありがとうございます)

★9/29/2012

知らなきゃ損!!

間違いのない有料老人ホームの選び方

PDF版販売開始。

1,050円 A5判で全42頁

★9/5/2012

高齢者住宅新聞

紹介記事

★8/15/2012

30分無料相談

3名様限定

(お問合わせ・お申し込みありがとうございます)

★8/1/2012

東京新聞セカンドライフ

記載記事

「遠距離介護」

★7/29/2012

介護保険塾IN阿佐ヶ谷

(お問合わせ・お申し込みありがとうございます)

★5/19/2012

無料ミニセミナー開催IN阿佐ヶ谷

(お問合わせ・お申し込みありがとうございます)

★4/28/2012

無料ミニセミナー開催IN荻窪

(お問合わせ・お申し込みありがとうございます)

★3/8/2012

サンプル版ミニセミナー

通信

(お問合わせ・お申し込みありがとうございます)

★3/3/2012

無料ミニセミナー開催IN荻窪

(お問合わせ・お申し込みありがとうございます)

★12/7/2011

本日から2012年1月31日まで

無料レター

(入院・介護に関するマメ知識・・お金編)

進呈中

メールにて送ります。

★12/3 /2011

無料相談・・12月中毎週土曜日実施中(30分)

★11/6/2011

遠距離介護セミナー参加

★10/17/2011

電話による相談実施