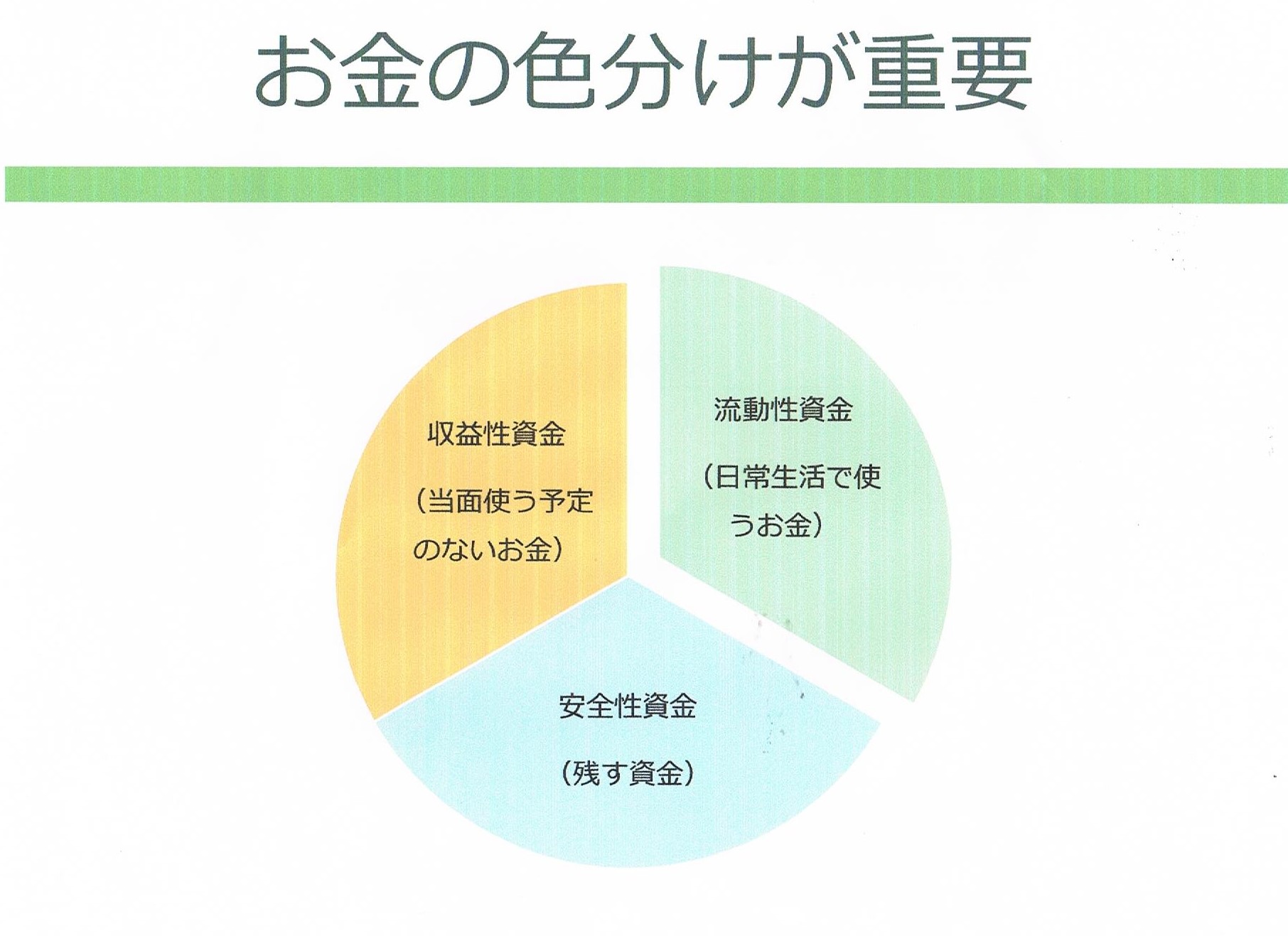

老後資金

老後資金 · 2023/12/30

子供のいない夫婦を例。

サラリーマンだった夫80歳(老齢基礎年金78万円、老齢厚生年金(報酬比例部分120万円))が亡くなった場合、専業主婦の妻75歳(老齢基礎年金78万円)の遺族年金はいくらになるのでしょうか。※その他の要件は満たしている。

遺族基礎年金は上記の「子」がいないため該当しません。

次に、遺族厚生年金ですが、妻は夫の報酬比例部分の4分の3(120万円×3/4)の90万円が受給できます。よって、妻は夫の亡くなった後は、ご自身の老齢基礎年金(78万円)に遺族厚生年金(90万円)を加えた金額168万円を受給できます。

夫が生きていたころは、夫婦で276万円(毎月23万円)の年金が、夫が亡くなったことによって168万円(毎月14万円)へ。

夫婦でもらっていた年金額の約6割です。思っている以上に少ないのではないでしょうか。

老後資金 · 2023/12/29

公的年金制度には、国民年金と厚生年金があります。また、年金制度は3階建てなっており、1階は日本国内に居住している20歳以上60歳未満のすべての人が加入する国民年金、2階は会社員や公務員の人が加入する厚生年金保険、3階は企業年金や確定拠出年金などです。

国民年金の第1号被保険者とは、学生、農業従事者、自営業者など。第2号被保険者は、サラリーマンや公務員、第3号被保険者はサラリーマンや公務員の配偶者になります。

なお、国内に住所を有する60歳以上65歳未満の人、国外に居住する20歳以上65歳未満の人で日本国籍の人、被用者年金制度の老齢年金または退職年金の受給権を持つ20歳以上60歳未満の人などが基礎年金額を満額に近づけるために(市区町村に申し出ることにより)任意加入被保険者となることができます。

老後資金 · 2023/01/02

未支給年金とは、故人がまだ受け取っていない年金がある場合に、故人と生計を同じくしていた遺族が未支給分の年金を受け取ることができます。例えば、5月に亡くなった場合、4月分、5月分の2か月分が未支給年金になります。次の場合はどうでしょうか。

6月2日に亡くなった場合はどうでしょうか。

未支給年金は、4月分、5月分、6月分の3ヶ月分を受け取ることができます。

6月27日に亡くなった場合はどうでしょうか。

未支給年金は、6月分の1ヶ月分になります。

7月2日に亡くなった場合はどうでしょうか。

未支給年金は、6月分、7月分の2カ月分になります。つまり、まずは、亡くなった月が「奇数月か偶数月」で異なります。奇数月の場合は2か月分の未支給年金を受け取ることができます。